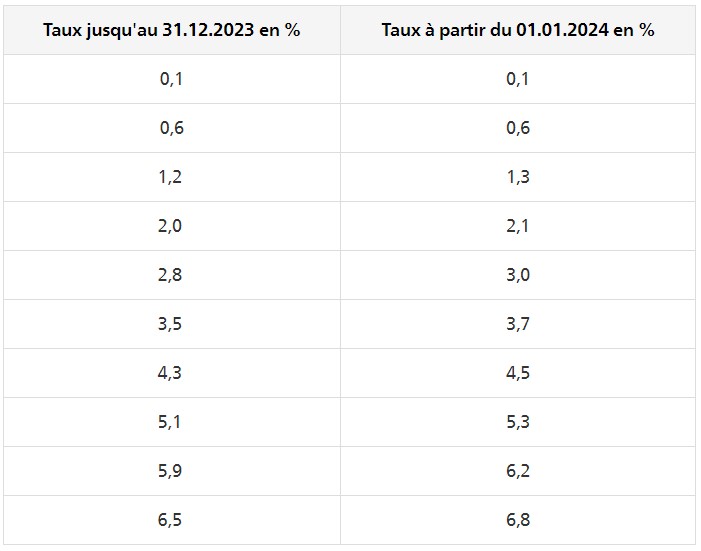

A partir du 1er janvier 2024, les taux de TVA suivants sont en vigueur :

Views: 191

BONNE ANNEE A TOUTES ET TOUS !

A partir du 1er janvier 2024, les taux de TVA suivants sont en vigueur :

Views: 201

A partir du 1er janvier 2024, les taux de TVA suivant sont en vigueur :

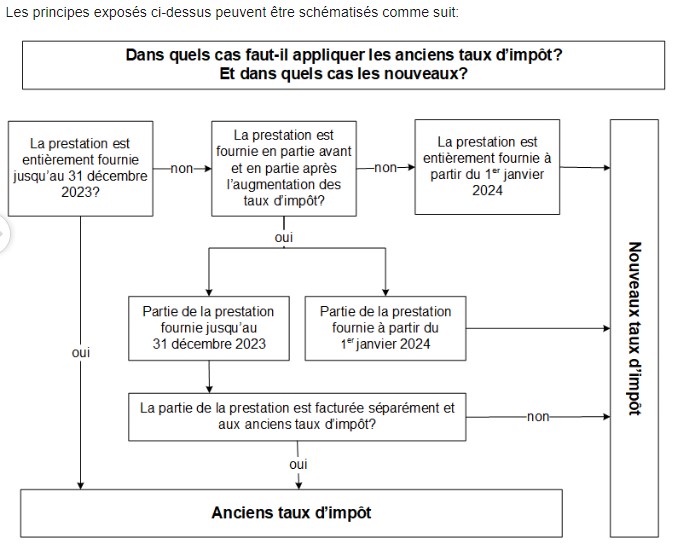

Ce n’est ni la date de l’établissement de la facture ni celle du paiement qui permettent de déterminer le taux d’impôt à appliquer, mais le moment de la prestation.

Pour les abonnements la période de la prestation est déterminante.

Les prestations fournies jusqu’au 31 décembre 2023 sont soumises aux anciens taux, tandis que toutes les prestations fournies à compter du 1er janvier 2024 sont soumises aux nouveaux taux.

Si des prestations qui sont imposables en partie aux anciens taux et en partie aux nouveaux taux en raison de la période durant laquelle elles ont été fournies sont mentionnées sur une même facture, les dates ou les périodes de fourniture des prestations ainsi que les parts du montant des prestations afférentes à chacune des périodes doivent être indiquées séparément.

Si ce n’est pas le cas, toutes les prestations facturées doivent être déclarées dans le décompte TVA aux nouveaux taux.

Pour plus d’informations, voir Info TVA 19, Relèvement des taux TVA au 1er janvier 2024.

Views: 396

En raison de l’augmentation des taux de TVA à partir du 1er janvier 2024,

l’Administration fédérale des contributions (AFC) a adapté l’Ordonnance sur la valeur des taux de la dette fiscale nette par branche et activité.

Views: 421

Nouvelle édition de la brochure « Le système fiscal suisse » :

L’AFC a publié une nouvelle édition de la publication « Le système fiscal suisse ». La brochure, éditée en quatre langues (f, d, i, e), offre un aperçu des impôts prélevés par la Confédération, les cantons et les communes et aborde spécifiquement les particularités cantonales.

Cliquez sur l’image pour télécharger gratuitement la publication en format PDF.

Views: 328

Attention : Le délai pour déposer une demande de remboursement pour la TVA supportée en 2022 reste fixé au 30 juin 2023 (cachet de la poste). Aucun délai supplémentaire n’est accordé par l’AFC.

La procédure de remboursement (art. 107, al. 1, let. b. LTVA et art. 151 à 156 OTVA) permet aux entreprises dont le domicile ou le siège social est à l’étranger de se faire rembourser la TVA supportée en Suisse pour des dépenses en lien avec leur activité entrepreneuriale.

Le remboursement est réservé exclusivement aux entreprises domiciliées dans un Etat qui a signé un accord de réciprocité ou une convention avec la Suisse. Cela signifie qu’il doit être accordé aux entreprises suisses, et aux mêmes conditions, la récupération de la TVA étrangère. Cette procédure s’applique notamment à ceux de l’Union européenne, la Grande-Bretagne, les Etats-Unis d’Amérique, le Japon, les Emirats arabes unis, Hong Kong et Taïwan.

L’entreprise étrangère doit, entre autres, prouver sa qualité d’entrepreneur dans son pays, ne fournir aucune prestation sur le territoire suisse et ne présenter qu’une seule demande par année. La TVA à rembourser doit se monter au moins à CHF 500.- pour des dépenses justifiées par des factures conformes.

Seul un représentant domicilié en Suisse peut déposer, au nom de l’entreprise étrangère, une demande accompagnée des factures originales et des formulaires officiels. Le représentant doit disposer d’une procuration de l’entreprise étrangère. Le remboursement de la TVA intervient avant le 31 décembre 2023 et, en cas de retard, l’AFC verse un intérêt rémunératoire dès la fin de ce délai.

Les directives détaillées ainsi que les formulaires sont disponibles sur le site de l’AFC.

Views: 306

Le nouveau droit des successions est entré en vigueur le 1er janvier 2023 avec plusieurs modifications permettant d’augmenter la liberté de disposer du testateur.

Dès le 1er janvier 2023, La part de la réserve du conjoint/partenaire n’est pas modifiée (1/2) alors que celle des descendants est diminuée (de 3/4 à 1/2). Si les héritiers sont le conjoint survivant et un descendant, le testateur pourra disposer d’une quotité disponible de 1/2 de la succession contre 3/8 actuellement. Ainsi, le testateur dispose, selon le cas d’espèce, de plus de marge de manœuvre pour protéger son conjoint/partenaire enregistré. De même, le testateur à plus de quotité à disposition pour protéger son/sa concubin(e) s’ils ne sont pas mariés, pour autant qu’il le prévoit. Ce d’autant plus, que le/la concubin(e) n’est pas héritier/héritière légal(e) et qu’il est de ce fait essentiel de prendre des mesures adéquates pour le/la protéger tout en tenant compte des conséquences fiscales qui, selon les cantons, peuvent être importantes. Il ne faut également pas omettre le fait que sans héritiers légaux, si aucune disposition n’a été prise, c’est l’Etat qui hérite en dernier.

Tableau récapitulatif en cas de conjoint/partenaire survivant – descendant – concubin

| Le défunt laisse : | Part légale | Réserve (actuelle) | Réserve (après la réforme) | Quotité disponible (actuelle) | Quotité disponible (après la réforme) |

| Conjoint survivant/partenaire enregistré | 1 | 1/2 | 1/2 | 1/2 | 1/2 |

| Descendant | 1 | 3/4 | 1/2 | 1/4 | 1/2 |

| Conjoint survivant/partenaire enregistré + Descendant |

1/2

1/2 |

1/4

3/8 |

1/4

1/4 |

3/8 | 1/2 |

| Concubin + Descendant |

0

1 |

0

3/4 |

0

1/2 |

1/4 | 1/2 |

Views: 176

Le Conseil fédéral a adopté les lignes directrices du projet sur l’imposition individuelle.

La consultation est prévue pour l’automne 2022.

L’introduction de l’imposition individuelle devrait alléger la charge de l’impôt fédéral direct pour la majorité des personnes.

À l’avenir, les revenus et les valeurs patrimoniales des couples mariés seront répartis entre les partenaires en fonction des rapports de droit civil.

Du fait que chaque partenaire remplira une déclaration d’impôt séparée, les couples mariés seront donc en principe imposés comme les couples de concubins.

Les principaux bénéficiaires de l’allègement seront les couples mariés dont les revenus sont répartis de manière égale.

De nombreux couples de retraités pourraient également profiter de ce dégrèvement.

En raison de la modification des rapports entre les charges fiscales induites par la réforme, certains groupes de contribuables verront toutefois leur charge augmenter. Suivant la progressivité du barème fiscal, la charge fiscale des ménages dépend fortement de la répartition des revenus. Il faut s’attendre à des charges supplémentaires surtout pour les couples mariés à revenu unique ou les couples dans lesquels le revenu secondaire est modeste.

Dans le projet mis en consultation, il faut donc présenter deux variantes à ce sujet, l’une avec une mesure d’allègement pour les couples mariés à un revenu, afin d’atténuer cet effet, et l’autre sans une telle mesure, afin de ne pas limiter l’augmentation des incitations à exercer une activité lucrative.

Des mesures d’allègement, à savoir une augmentation des déductions liées aux enfants, sont également prévues pour les contribuables avec enfants, dont aussi les familles monoparentales et les couples de concubins ayant des enfants.

Selon les rapports de charge, une déduction pour frais de ménage doit être prévue pour les familles monoparentales et les personnes seules.

L’imposition individuelle doit être prévue à tous les échelons de l’État. Les cantons seront donc chargés de mettre en œuvre la réforme aux niveaux cantonal et communal. La fixation des barèmes en cas de passage à l’imposition individuelle relèvera de la seule autonomie des cantons. Les conséquences pour les finances et les contribuables dépendent des modalités de mise en œuvre.

Source: Département fédéral des finances DFF, Berne, 25.5.2022, www.efd.admin.ch

Views: 402

Les associations sont en principe soumises à l’impôt

En tant que personnes morales, les associations doivent s’acquitter du paiement de l’impôt sur le bénéfice et la fortune.

Si le bénéfice et la fortune n’atteignent pas un certain seuil (différent selon les cantons), aucun impôt ne sera perçu. Les cotisations des membres ne sont pas prises en compte dans le calcul du bénéfice imposable.

Cependant, les associations peuvent être exonérées d’impôt si elles poursuivent un but d’utilité publique ou cultuel et qu’elles en font la demande.

L’imposition se fait au domicile de l’association. L’administration cantonale des contributions est l’autorité compétente en la matière.

Les associations sont soumises à la taxe sur la valeur ajoutée (TVA) si leur chiffre d’affaires dépasse Fr. 100 000.–. Pour les associations sportives ou culturelles ainsi que pour les organisations déclarées d’utilité publique (au sens du droit fiscal), cette limite est fixée à Fr. 150 000.–. La taxe sur la valeur ajoutée est exclue de l’exonération.

Conditions d’exonération

Principes fondamentaux Pour pouvoir bénéficier de l’exonération fiscale, toutes les conditions suivantes doivent être nécessairement remplies:

Comment en faire la demande?

La demande d’exonération fiscale doit être adressée par lettre aux administrations cantonales des contributions, qui se chargent de vous renseigner sur les conditions de l’exonération et reçoivent votre demande.

Il n’existe pas, en général, de formulaire adéquat.

La demande se fait par courrier postal. La demande d’exonération écrite doit obligatoirement contenir les éléments documentés suivants: les statuts, le procès-verbal de l’assemblée constitutive, le rapport et les comptes annuels ainsi que d’autres informations détaillées sur les activités de l’association.

Les services compétents examinent les demandes au cas par cas, en fonction des conditions requises. L’évaluation des demandes peut prendre quelques semaines ou quelques mois.